Vous avez été contacté par un conseiller Althos ?

Vérifiez son identité au 01 44 95 08 72

Ne réalisez aucun investissement sans vous rendre dans nos locaux du 161 boulevard Haussmann, Paris 8e ou sans réaliser un échange Visio avec un de nos conseillers en lui demandant de se montrer à visage découvert et en contrôlant sa pièce d’identité à l’écran. Nous vous conseillons également de consulter la liste noire AMF et ACPR recensant les escroqueries répertoriées : https://www.abe-infoservice.fr/liste-noire/listes-noires-et-alertes-des-autorites.

Nos adresses email se finissent exclusivement en @althos-patrimoine.com.

Si vous êtes victimes, prenez contact avec Althos en recherchant nos coordonnées sur internet.

Nous vous mettrons en relation avec un avocat spécialisé dans ce type de situation.

Nous vous recommandons également de porter plainte

Nous avons précédemment abordé les actifs non cotés au sein de l’assurance-vie luxembourgeoise et de leur rôle indispensable pour obtenir un portefeuille réellement diversifié et ainsi atteindre vos objectifs patrimoniaux.

Nous allons maintenant vous expliquer l’importance d’ouvrir ou de regrouper vos investissements sur une seule assurance-vie luxembourgeosie ou un seul contrat de capitalisation luxembourgeois.

Une action qui va largement simplifier la gestion de votre patrimoine.

Les avantages de l’assurance-vie luxembourgeoise sont nombreux mais on peut en retenir deux majeurs :

Retenez maintenant les 3 grands intérêts à centraliser votre gestion sur une seule assurance-vie luxembourgeoise.

Il est courant de voir chez les investisseurs privés plusieurs contrats chez plusieurs gérants/assureurs.

En conséquence : c’est compliqué !

Votre gestion financière est complexe et fastidieuse, elle est moins lisible et du coup, vous n’arrivez pas à bien suivre l’évolution de vos investissements.

Althos vous propose une approche différente qui va vous simplifier la vie : regrouper (ou ouvrir si vous faîtes vos premiers investissements) tous vos contrats en un seul endroit :

Nous rappelons toutefois que l’éligibilité à une assurance-vie luxembourgeoise est soumise à des seuils minimums de patrimoine et d’investissement par support. Votre conseiller Althos adaptera votre stratégie d’investissement en fonction de ces seuils :

| Catégorie des supports | Investissement minimum | Fortune en valeurs mobilières supérieure ou égale à |

| Fonds de type A | 125 000€ | 250 000€ |

| Fonds de type B | 250 000€ | 500 000€ |

| Fonds de type C | 250 000€ | 1 250 000€ |

| Fonds de type D | 1 000 000€ | 2 500 000€ |

La fiscalité de l'assurance-vie luxembourgeoise est neutre, ce qui signifie que tant que vous êtes résident fiscal français, vous conservez la fiscalité avantageuse des contrats d'assurance-vie français.

Retenez que si vous avez ouvert et effectuez des versements sur votre assurance-vie depuis le 27 septembre 2017, la fiscalité est la suivante :

En résumé, si vous nous confiez la gestion de votre patrimoine sur-mesure avec ce principe de contrat unique au Luxembourg, vous adopterez définitivement notre solution ! Gestion claire et simplifiée, interlocuteur unique, performance et cohérence des investissements avec des fonds non cotés de qualité institutionnelle sélectionnés par Althos...

Contactez l’un de nos conseillers dès aujourd'hui pour mettre en place votre gestion unique via l'assurance-vie luxembourgeoise avec Althos.

Nous vous rappelons que tout investissement comporte des risques de perte en capital partielle ou totale.

Nous allons vous exposer concrètement de la façon dont un conseiller Althos va vous accompagner dans toutes les étapes de votre vie d’investisseur, afin que vous puissiez vous projeter en tant que futur client.

Vous le savez, nous ne proposons pas de solutions standardisées pour votre assurance-vie luxembourgeoise.

Au contraire, nous construisons des recommandations personnalisées qui prennent en compte vos objectifs, mais aussi votre situation personnelle, vos ambitions et vos éventuelles contraintes.

Mais concrètement, que faisons-nous ?

Notre expertise vous permettra de répondre à différents objectifs :

Ces objectifs sont mis en œuvre dès votre première prise de contact avec nous. Alors n’hésitez pas !

Lors du premier rendez-vous, la priorité du conseiller Althos est de comprendre précisément votre situation actuelle et vos objectifs patrimoniaux.

Les informations que vous donnerez sur votre situation familiale, professionnelle, patrimoniale et fiscale seront essentielles pour permettre à votre conseiller d’établir le plus précisément possible votre profil investisseur.

N’hésitez pas à exprimer clairement vos attentes ! Ses recommandations d’investissement n’en seront que plus adaptées.

Ce premier rendez-vous permettra à votre conseiller Althos d’établir ses recommandations.

Lorsque la proposition d’investissement est finalisée, votre conseiller vous propose un 2ème rendez-vous, pour vous présenter ses recommandations détaillées.

Il argumentera tous les aspects de ces recommandations :

Ces recommandations sont ajustées avec vous lors d’un rendez-vous de restitution de la proposition. Si vous êtes satisfait : l’étape de la signature des documents d’entrée en relation et du contrat s’enclenche.

À ce stade, votre conseiller vous accompagne sur 2 étapes :

Vous bénéficiez alors de l’accompagnement de votre conseiller, appuyé par un assistant patrimonial qui établira en amont la liste des justificatifs nécessaires afin de s’assurer que tous les éléments soient bien réunis pour valider votre dossier.

Votre conseiller va ensuite jouer le rôle d’intermédiaire entre vous et la compagnie d’assurance ou la société de gestion, et veiller à ce qu’elles prennent le relais. C’est un service ‘’conformité’’ de ces différents organismes qui vérifiera la validité de votre dossier.

Lorsque votre dossier est validé, vous serez prévenu, en avance, du prélèvement qui va être effectué sur votre compte bancaire, ou de la nécessité de réaliser un virement, en fonction de votre choix.

À réception des fonds la répartition de votre capital s’effectuera sur les supports qui ont été choisis au préalable.

Votre conseiller s’assure alors de la bonne remontée des informations de votre contrat ou de vos investissements sur votre espace Althos 360.

Vous pourrez ainsi suivre leur valorisation. À noter qu’en fonction de vos supports d’investissement, et notamment si vous êtes investi sur des fonds non cotés, la remontée complète des valorisations peut prendre plusieurs semaines.

Althos ne s’arrête pas là et ne vous laisse pas seul face à votre portefeuille :

Si vous choisissez de nous faire confiance pour gérer votre patrimoine, votre conseiller connaîtra votre situation et saura adapter ses conseils en fonction de son évolution.

Chez Althos, nous sommes convaincus que la construction d’une relation de confiance avec nos clients est primordiale.

Vous êtes prêts à confier la gestion de votre patrimoine à un spécialiste qui sera réellement à votre écoute et à vos côtés ? Un conseiller Althos se tient prêt pour échanger avec vous, contactez-le.

Nous vous rappelons que tout investissement comporte des risques de perte en capital partielle ou totale.

Althos Luxembourg vous présente sa méthodologie d’investissement appliquée à l'assurance-vie Luxembourg et qui repose sur 4 piliers fondamentaux pour créer de la valeur à long terme.

Ce premier pilier est le mantra et la « marque de fabrique » d'Althos Luxembourg.

Nos conseillers vont établir votre portefeuille en respectant votre profil investisseur et en suivant les principes de l’ultra-diversification :

Votre portefeuille est ainsi réparti sur des milliers d'actifs, générant une surperformance tout en réduisant la volatilité.

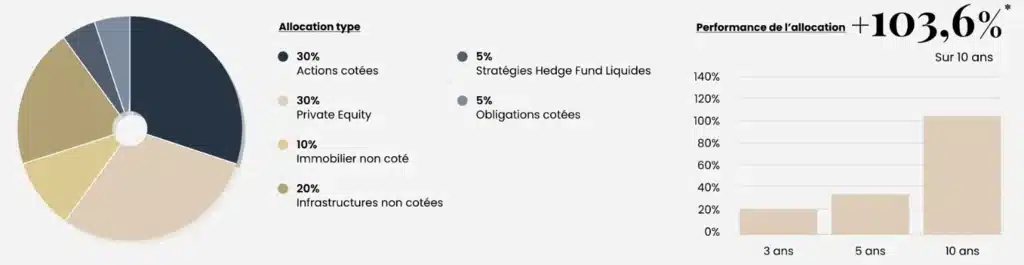

Exemple d’un portefeuille d’investissement équilibré élaboré par les équipes d’Althos, diversifié sur toutes les classes d’actifs, dont 60 % sur le non-coté.

Contrairement à nombre d’acteurs de la gestion privée : nous ne proposons aucune solution «maison». Nous fonctionnons en architecture ouverte. Cela nous permet de garantir les intérêts de nos clients en ne sélectionnant que les investissements passés au crible par notre pôle investissement.

Notre sélection d’investissements repose sur une méthodologie simple et rigoureuse, fruit de l’analyse de plusieurs décennies de recherche fondamentale.

Nous privilégions une approche de long terme, en opposition à une vision court-termiste, basée sur la sélection de secteurs qui bénéficient de « mégatendances » structurellement porteuses ou résilientes.

A l’inverse, nous évitons d’autres secteurs trop volatils et historiquement destructeurs de valeur, par exemple le secteur financier, les télécoms, les matières premières, la distribution, les compagnies aériennes, les médias ou l’automobile.

A l’intérieur de ces secteurs, nous favorisons l’approche dite « qualité et croissance » qui consiste à sélectionner les entreprises remarquables. Ces acteurs bénéficient généralement d’atouts exceptionnels, comme leur marque ou leur savoir-faire. On peut citer par exemple les valeurs françaises suivantes : LVMH, L’Oréal, Airbus, Air Liquide ou Hermès.

Depuis 2014, nos investissements intègrent des critères extra-financiers : Environnementaux, Sociaux et de Gouvernance (ESG). Cette approche a pour but de sélectionner les entreprises les plus vertueuses, générant ainsi une sur-performance et limitant les risques.

Les conseillers de l'équipe d'Althos savent qu’ils doivent faire preuve d’humilité.

Dans un environnement complexe, il est impossible d’anticiper les futurs évènements géopolitiques, macroéconomiques ou sanitaires. Il est encore plus délicat d’en imaginer les conséquences. Qui aurait pu anticiper l’invasion de l’Ukraine par la Russie ou le COVID-19 ? Et avant cela le Brexit ou encore la crise des dettes souveraines européennes ? L’univers de l’investissement reste imprévisible.

Autres exemples : avant le COVID-19, qui aurait pu anticiper les tweets de Donald Trump sur la guerre commerciale sino-américaines, le Brexit ou encore la crise des dettes souveraines européennes ?

Sur les éléments en théorie plus maitrisables comme l’évolution des taux d’intérêts, des parités entre les devises ou des cours des matières premières, les économistes et les stratégistes des grandes banques d’affaires passent leur temps à se tromper.

Votre conseiller Althos ne fera jamais de prévisions de ce type. Avec la sincérité et la rigueur qui nous caractérisent, il reconnaîtra qu’il est impossible d’anticiper les grandes crises hormis peut-être celles causées par des bulles financières ou immobilières. Ainsi, hormis lors d’exubérance importante des marchés financiers, nous restons investis en accord avec votre profil d’investisseur.

Nos portefeuilles sont conçus pour absorber aux mieux les secousses des crises, dans une optique de long terme : ils sont construits en anticipation et non en réaction aux fluctuations des marchés.

Notre rigueur de gestion ne nous empêche pas de rééquilibrer vos portefeuilles après de forts mouvements haussiers ou baissiers. Gardons à l’esprit les mots de d’un des plus illustres investisseurs de tous les temps :

« Soyez craintif quand les autres sont avides. Soyez avide quand les autres sont craintifs ». Warren Buffet

Notre rôle est de vous rappeler ces citations lors des périodes de crises ou d’euphorie pour vous faire prendre du recul.

La palette de classes d’actifs à notre disposition nous permet d’être agile et de capter les opportunités de marché.

Nous accordons par ailleurs une place de choix aux actifs non-cotés. Ainsi, avec Althos, vous investissez sur des fonds non cotés prisés par les grandes familles comme Mulliez, L’Oréal ou Dassault ! C’est notamment ici que la stratégie d’investissement que nous vous proposons fait la différence : vous aurez au sein de votre portefeuille des actifs non cotés, avec, en fonction de votre profil investisseur, du capital-investissement, des infrastructures non cotées et de la dette privée.

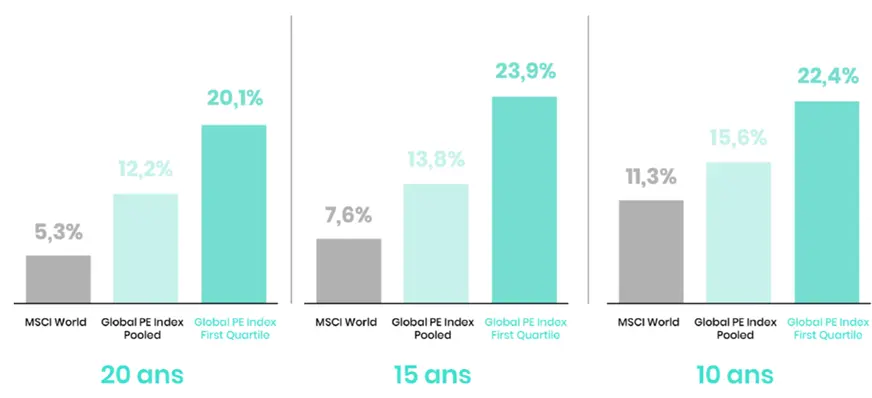

Et sur le non coté, la différence de performances est également révélatrice lorsque l’on sait sélectionner les meilleurs gérants :

De gauche à droite, performances de l’indice des actions mondiales cotées (MSCI World), de la moyenne des gérants de fonds de capital-investissement, et des gérants de fonds de capital-investissement du premier quartile, sur 20, 15 et 10 ans.

Et en aucun cas :

Contactez l’un de nos conseillers pour qu’il applique sans attendre la philosophie d’investissement Althos à votre portefeuille.

Nous vous rappelons que tout investissement comporte des risques de perte en capital partielle ou totale.

Tout d’abord, il est important de comprendre la différence entre actifs cotés et non cotés.

Ce sont, par exemple, les actions et les obligations. Ils sont négociés sur les marchés financiers (la bourse) et leur valeur (leur cours) évolue quotidiennement. En général, il n’est pas très difficile pour un investisseur particulier d’investir en Bourse, et il peut le faire en commençant avec des sommes très modestes.

Ils sont répartis sur 4 grands segments :

Les actifs non cotés ne sont pas négociés sur les marchés financiers et leur valeur n’est actualisée que périodiquement : par exemple une fois semestriellement ou trimestriellement, plus rarement mensuellement.

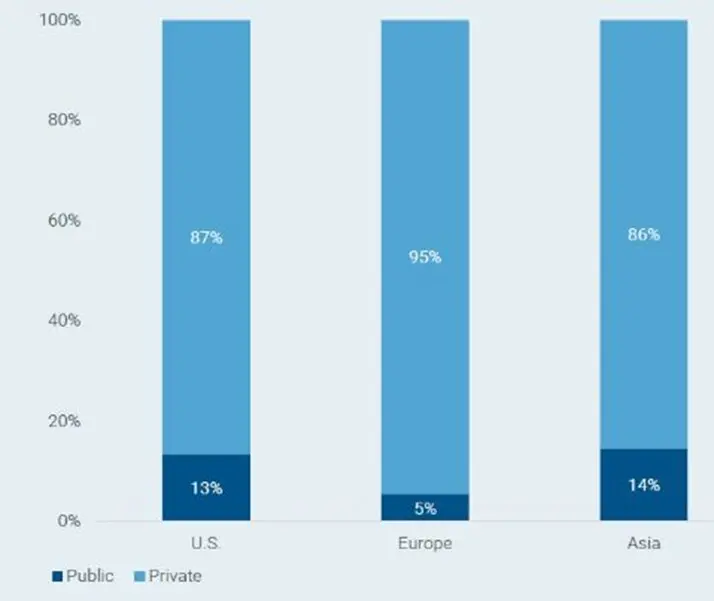

L’univers des actifs non cotés est bien plus vaste que celui des actifs cotés. Par exemple, pour le capital-investissement, on compte plus de 95 000 sociétés privées ayant un chiffre d’affaires annuel supérieur à 100 millions de dollars, contre environ 10 000 sociétés cotées en bourse (dites publiques) ayant le même chiffre d’affaires annuel.

Nombre de sociétés cotées (Public) et non cotées (Private) en pourcentage

Source: Capital IQ, février 2022

Pour investir sur le non-coté, la solution idéale consiste à prendre des parts de fonds d’investissement gérés par des sociétés de gestion réputées.

Beaucoup d’institutionnels comme les compagnies d’assurance ou les fonds souverains investissent dans ces fonds, gérés par des spécialistes de ces classes d’actifs qui mettent en place les stratégies les plus performantes. D’où leur nom de ‘’fonds de qualité institutionnelle’’.

Grâce à Althos, vous pouvez accéder à ces fonds : en fonction de votre profil, nous pouvons vous recommander de souscrire à une assurance-vie luxembourgeoise ou un contrat de capitalisation luxembourgeois qui propose un panel de fonds non cotés beaucoup plus large que ce que pouvez trouver via l'assurance-vie française.

De plus, avec l’ensemble de nos clients, nous atteignons les minimums d’investissements nécessaires pour accéder à ces fonds qui ont souvent des tickets d’entrée de plusieurs millions d'euros.

En investissant avec Althos, vous bénéficiez donc d’opportunités exclusives et investissez sur les parts institutionnelles les moins chargées en frais.

En investissant en capital-investissement, en dette privée, en immobilier non coté ou en infrastructures non cotées, vous apportez une bien meilleure diversification à votre portefeuille qu’en le répartissant uniquement sur des actions et obligations cotées.

Exemple d’un portefeuille d’investissement équilibré élaboré par les équipes d’Althos, diversifié sur toutes les classes d’actifs et notamment sur le capital-investissement (Private Equity), l’immobilier non coté et les infrastructures non cotées

Le capital-investissement offre de meilleures performances sur le moyen ou long terme que les indices cotés. Cela s’explique par les stratégies appliquées par les gérants pour investir sur des sociétés en croissance et par la nature moins volatile de la classe d’actifs.

La dette privée et les infrastructures non cotées présentent l’avantage d’avoir une faible corrélation avec les indices boursiers, et d’être résilientes lors des périodes de baisse des marchés.

Par exemple, les infrastructures non cotées vont générer des revenus récurrents et indexés sur l’inflation, et la dette privée peut profiter de la remontée des taux variables.

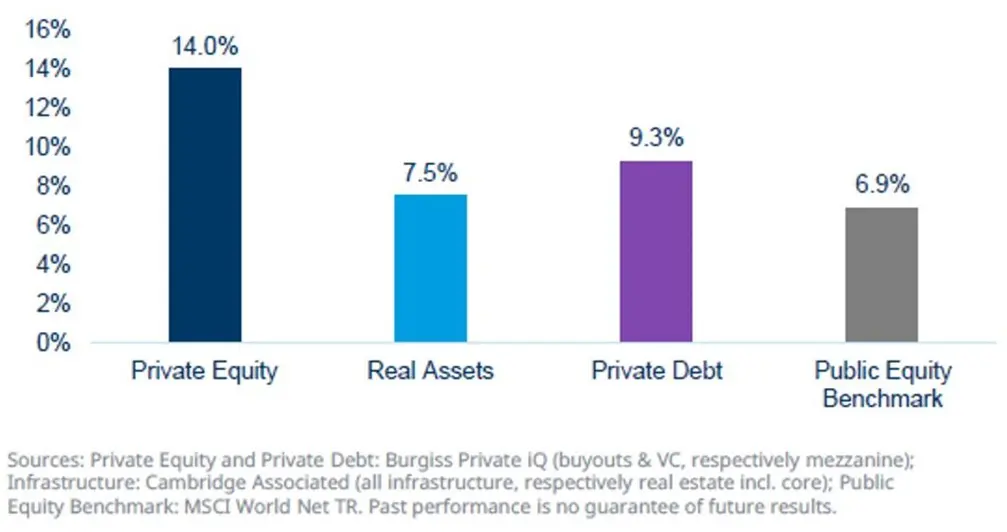

Comparatif de la performance annuelle moyenne du capital-investissement (Private Equity), des actifs réels (immobilier non coté et infrastructures non cotées), de la dette privée, et de l’indice des actions mondiales cotées MSCI World, entre 1998 et 2021.

Le pôle Investissements d’Althos effectue une veille permanente du marché et noue depuis plus de 15 ans des partenariats avec les meilleurs gérants du non-coté.

Un conseiller Althos échangera d’abord avec vous pour bien comprendre votre situation patrimoniale et déterminer votre profil investisseur.

Il vous conseillera ensuite d’investir sur les fonds non cotés les plus adaptés, en gardant toujours à l’esprit une stratégie d’investissement à long terme et ultra-diversifiée.

Notre objectif est d’abord de protéger puis de développer votre patrimoine avec une prise de risque mesurée. Notre sélection de fonds se base notamment sur leurs historiques de performance, qui nous permettent de savoir s’ils ont déjà fait leurs preuves par le passé.

Leur volatilité moyenne doit également être plus faible que celle des actifs cotés, afin de protéger votre portefeuille des éventuelles crises sur les marchés financiers.

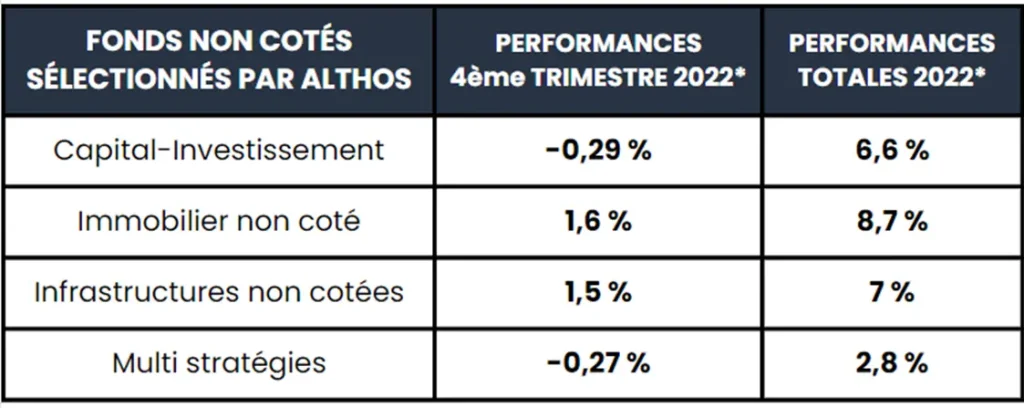

Performances du 4ème trimestre 2022 et de la totalité de l’année 2022 des sélections de fonds non cotés Althos, par classes d’actifs

*Source : sociétés de gestion des fonds non cotés recommandés par Althos. Moyennes des performances sur les périodes indiquées. Les performances passées ne préjugent pas des performances futures.

Le tableau ci-dessus met en évidence les avantages de notre sélection de fonds non cotés : la performance et la résilience sur une année 2022 marquée par une tendance baissière sur les actifs cotés.

Nous vous rappelons que tout investissement comporte des risques de perte en capital partielle ou totale.

Vous êtes séduit par les opportunités d’investissement en non-coté proposés par Althos ?

Il est temps de contacter l’un de nos conseillers pour les mettre rapidement en place.

Vous allez vous dire qu’il s’agit du b.a-ba et que cela vous semble évident.

Mais êtes-vous certain d’avoir réellement suivi ce premier conseil ? Quelle somme dort sur votre compte courant ? Ou sur des livrets qui ne rapportent pratiquement rien ?

Ne pas mettre votre capital au travail pour générer du rendement est une erreur qui vous coûtera cher sur le long terme.

La première clé pour protéger votre patrimoine de l'inflation, c’est de le faire travailler sur des investissements vraiment performants, comme l’assurance vie Luxembourg ou d’autres supports qu’Althos sélectionnera avec vous.

Ne vous êtes-vous jamais demandé comment les investisseurs institutionnels, c’est-à-dire les caisses de retraite, les familles fortunées ou les compagnies d’assurance, investissent leur trésorerie ? Ils ont bien sûr des contacts avec les meilleurs gestionnaires de la place, notamment pour accéder à des fonds exclusifs dans l’univers du non coté. Ce sont les fameux fonds habituellement réservés aux institutionnels.

Ces fonds sont gérés par des sociétés de gestion réputées. Ils permettent d’investir dans des actifs exceptionnels avec des frais inférieurs à ceux des fonds dits « grand public ».

Nous vous en citons quelques-uns :

Grâce au montant d’investissement total atteint par Althos, nous vous permettons d’accéder à ces fonds au même titre qu’un investisseur institutionnel. La qualité de votre portefeuille en sera grandement améliorée.

L’investissement sur les marchés cotés est également un bon moyen de faire fructifier votre patrimoine.

Encore faut-il savoir sur quelles sociétés investir et quels gérants choisir.

Devez-vous investir au cas par cas sur des actions ou au contraire sélectionner un fonds plus diversifié ?

Même si nous privilégions les fonds ou les produits qui permettent une exposition diversifiée, ces choix vont aussi dépendre de votre profil investisseur et de vos convictions.

Les 15 ans d’expérience des équipes d’Althos font ici la différence : audit des grandes sociétés de gestion, sélection rigoureuse des fonds qui ont les meilleurs historiques de performance, sous-jacents de qualité et diversifiés sur les plans géographiques et sectoriels... Le travail de gestion que nous faisons pour vous est concret.

Nos conseillers ont une solide expérience des marchés cotés, des gérants, et suivent les convictions d’Althos.

Ils vous aident et orientent la partie cotée de votre portefeuille sur des sociétés dites « qualité croissance », c’est-à-dire qui bénéficient d’un pricing power : un pouvoir de fixation des prix.

En période d'inflation, elles peuvent augmenter leurs prix sans que cela ne vienne impacter leurs ventes.

Ces sociétés évoluent principalement dans les secteurs de la Tech, de l’informatique, de la santé ou du luxe. Pour en citer quelques-unes : Apple, Nvidia, LVMH, EssilorLuxottica.

Cette diversification peut se faire avec notamment du capital-investissement (Private Equity), des infrastructures ou de la dette privée.

Les actifs non cotés ont le vent en poupe, mais rares sont les personnes qui maîtrisent réellement cette classe d’actifs.

Depuis 15 ans, Althos s’est construit une expertise sur le sujet pour concevoir avec vous une exposition aux actifs non cotés cohérente avec votre profil et résiliente en période d’inflation.

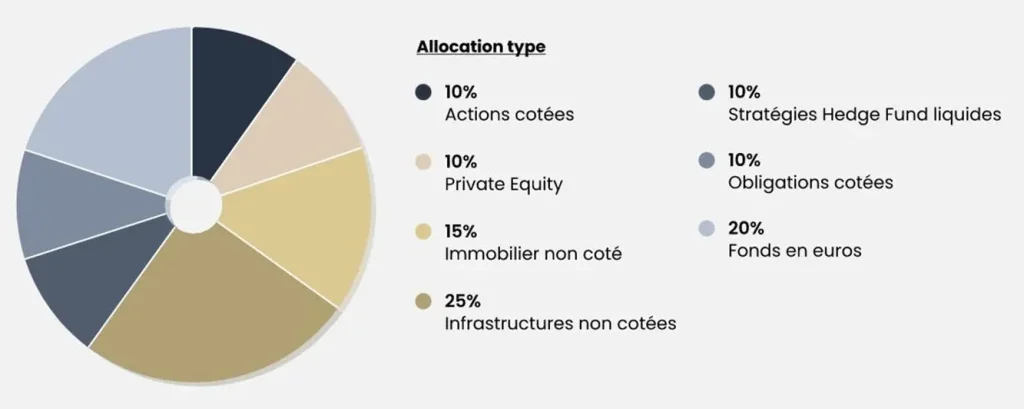

Exemple d’un portefeuille d’investissement prudent élaboré par les équipes d’Althos. Réparti sur toutes les classes d’actifs et accordant 25 % aux infrastructures non cotées qui génèrent des revenus récurrents indexés sur l’inflation

Ce sont ces grands principes que nos conseillers appliqueront si vous les contactez pour mettre en place une stratégie de protection de votre patrimoine contre l’inflation.

Nous vous rappelons que tout investissement comporte des risques de perte en capital partielle ou totale.

Nous allons vous partager 4 grands principes qui sont à nos yeux les piliers pour se constituer un portefeuille réellement performant.

Cela vous donnera peut-être envie de rejoindre la communauté des clients Althos qui bénéficient d’ores-et-déjà de ces stratégies d’investissement pour leurs portefeuilles.

Les contrats d’assurance-vie luxembourgeois nous permettent de vous donner accès à des fonds habituellement réservés aux institutionnels.

Dès lors, vous pouvez investir sur les fonds les plus en vue du marché (fonds de Private Equity, d’infrastructures non cotées, de dette privée etc.).

Vous avez ainsi accès à des actifs de qualité institutionnelle dont les historiques de performance surpassent régulièrement les fonds disponibles au sein des contrats d’assurance-vie français.

De grandes maisons de gestion comme Partners Group, Blackstone, Eurazeo, Hamilton Lane ou encore J.P Morgan feront partie de votre portefeuille.

L’ultra-diversification est l’une de nos convictions principales.

Pour cela, nous avons à cœur de construire un portefeuille mûrement réfléchi, qui va répartir votre capital entre actions, obligations, capital-investissement et actifs réels comme l’immobilier ou les infrastructures non cotées.

La multiplication des sous-jacents au sein de chacune de ces classes d’actifs, grâce à un panel de fonds très diversifiés sur le plan géographique et sectoriel, permet de renforcer l’ultra-diversification de votre portefeuille.

Sa résilience et sa performance s’en trouvent ainsi largement renforcées par rapport à celle d’un portefeuille qui ne serait investi que sur des actions et des obligations cotées.

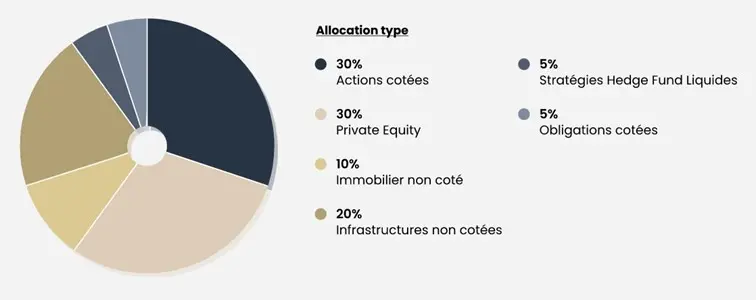

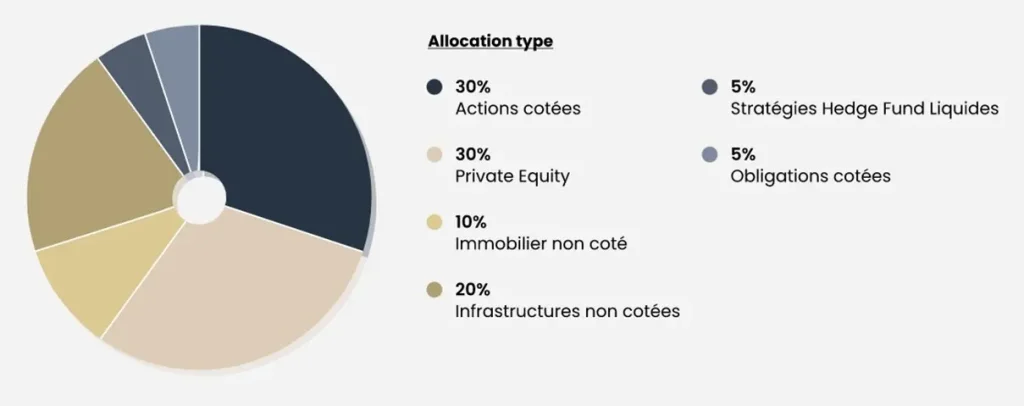

Exemple d’un portefeuille d’investissement équilibré élaboré par les équipes d’Althos

*Les performances passées ne préjugent pas des performances futures. Source : données communiquées par les maisons de gestion.

Althos, c’est 15 ans d'expérience dans l'investissement, et des relations de long-terme avec des sociétés de gestion reconnues qui ont fait leurs preuves avec des historiques de performances remarquables.

Nous ne retenons que les partenaires qui partagent nos convictions : excellence opérationnelle, horizon de gestion à long terme, préférence pour les valeurs de qualité/croissance, etc.

Question centrale que celle des frais ! Grâce à l'assurance-vie luxembourgeoise, vous souscrivez sur des parts institutionnelles.

Comme leur nom l’indique, elles sont habituellement destinées aux investisseurs institutionnels et se caractérisent par des frais bien moins élevés que ceux pratiqués sur les parts dites ‘’retail’’, destinées aux particuliers.

Il n’est pas rare de voir des frais de gestion inférieurs à 1 % sur ces parts institutionnelles, contre 2 % ou plus sur les parts ‘’retail’’.

Ces parts institutionnelles ne sont également accessibles qu’à partir d’un montant minimum d’investissement élevé, supérieur à 100 000 € dans la plupart des cas.

Résultat ? Entre 1 et 3 % de performance gagnés par an par rapport aux souscriptions classiques des banques privées. Et là encore, dans la majorité des cas, les frais d'entrée ne seront plus qu’un lointain souvenir.

Comme vous pouvez le constater, chez Althos, l’optimisation de la performance est concrète : investissez sur des fonds que vous ne trouverez nulle part ailleurs, bénéficiez d’une gestion simplifiée et transparente à long terme, etc.

Nous vous rappelons que tout investissement comporte des risques de perte en capital partielle ou totale.

Nous avons hâte de vous accompagner dans vos projets patrimoniaux.

N'hésitez pas à contacter l’un de nos conseillers pour mettre en place cette stratégie d’optimisation de vos performances.