L'assurance-vie est un instrument financier très apprécié des investisseurs en raison de sa fiscalité avantageuse, du large choix de supports d'investissement et de la facilité de transmission en cas de décès. Lorsqu'il s'agit d'assurance-vie au Luxembourg, la sécurité du capital joue alors un rôle prépondérant. Un élément essentiel qui distingue les contrats luxembourgeois est le "Triangle de Sécurité". Nous vous proposons de vous expliquer ici ce concept unique et la manière dont il protège le capital de l'investisseur, faisant de l'assurance-vie luxembourgeoise un support d'investissement extrêmement prisé.

Le Luxembourg est un lieu privilégié pour la gestion de patrimoine, notamment en raison de son environnement politique et financier stable, et de la présence de nombreux spécialistes financiers.

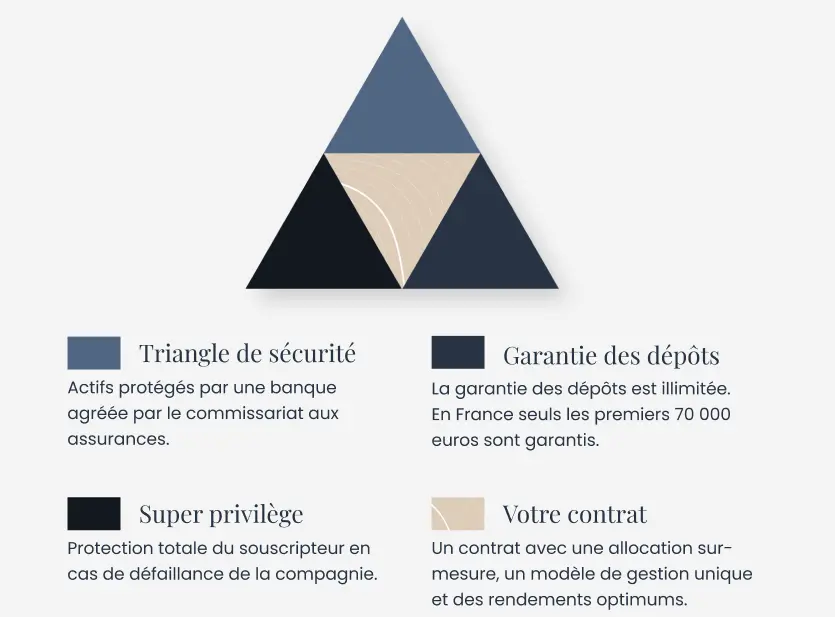

Mais si l'offre des garanties en termes de protection de l’épargne qui n'ont pas d’égales en France, c’est en grande partie grâce au triangle de sécurité. Il s’agit d’un régime de protection unique qui régit les contrats d'assurance-vie luxembourgeois.

Il est imposé par la réglementation du Grand Duché, ce qui le rend unique en Europe. Ce concept repose sur la signature d'une convention tripartite entre le souscripteur, la banque dépositaire et l'autorité de contrôle des assurances au Luxembourg, connue sous le nom de Commissariat aux Assurances (CAA).

Ce triangle de sécurité assure une séparation légale et physique entre les avoirs des souscripteurs et les actifs des actionnaires et autres créanciers de la compagnie d'assurance. Les actifs des épargnants sont donc isolés des actifs propres de la compagnie d'assurance et sont déposés dans les livres du Commissariat aux Assurances (CAA). Si vous souhaitez comprendre en détails le fonctionnement de l’assurance-vie et les différences entre les contrats français et luxembourgeois, nous vous renvoyons à la lecture de notre page ''Quel est le fonctionnement de l'assurance-vie ?''

Un autre grand avantage de l'assurance-vie luxembourgeoise est le "Super Privilège". Il donne un statut particulier au souscripteur d’une assurance-vie luxembourgeoise : il est considéré comme un créancier de premier rang. En conséquence, il est prioritaire pour recouvrer son capital en cas de faillite ou de défaut de l'assureur.

Ce Super Privilège accorde une priorité absolue sur tous les autres créanciers de la compagnie d'assurance, y compris l'État. Le titulaire d'une assurance-vie luxembourgeoise a donc la garantie de récupérer en priorité l’intégralité de son capital, ce qui n’est pas le cas en France, où seuls les premiers 70 000 euros des contrats d’assurance-vie sont indemnisés.

Il s’agit de l’un des avantages majeurs de l’assurance-vie luxembourgeoise. Pour connaître tous les avantages, et notamment la diversification des supports ou encore le rendement des contrats, nous vous invitons à découvrir notre page dédiée aux avantages de l’assurance-vie luxembourgeoise.

Avec le triangle de sécurité et le super privilège, l'assurance-vie luxembourgeoise offre des mesures de protection du capital inégalées pour les souscripteurs.

Un élément important à retenir est la ségrégation des actifs.

Les actifs liés aux contrats d'assurance-vie, appelés Provisions Techniques, sont déposés auprès d'une banque dépositaire approuvée par le Commissariat aux Assurances (CAA). Ces actifs sont séparés des autres engagements de la compagnie d'assurance, ce qui garantit leur sécurité et évite tout mélange avec d'autres fonds.

Un des aspects essentiels du triangle de sécurité dans l'assurance-vie luxembourgeoise est le contrôle trimestriel exercé par le Commissariat aux Assurances (CAA). Cette autorité de régulation joue un rôle clé dans la supervision et la protection des intérêts des souscripteurs.

Le CAA est chargé de surveiller de près les compagnies d'assurances opérant au Luxembourg, y compris celles offrant des contrats d'assurance-vie. À intervalles réguliers, le CAA effectue un contrôle approfondi des activités et des finances des compagnies d'assurances pour s'assurer de leur bonne santé financière et du respect des réglementations en vigueur.

Lors de ces contrôles trimestriels, le CAA examine attentivement la gestion des actifs et vérifie la conformité des opérations effectuées. Cela garantit que les fonds des souscripteurs sont gérés de manière prudente et transparente, renforçant ainsi la confiance dans la réglementation mise en place au Luxembourg.

En cas de défaillance ou de non-conformité constatée, le CAA peut prendre des mesures correctives pour protéger les intérêts des investisseurs. Il dispose de pouvoirs réglementaires pour imposer des sanctions, obliger les compagnies d'assurances à prendre des mesures correctives ou, dans les cas les plus graves, retirer leur autorisation d'exercer leurs activités.

Ce contrôle trimestriel du CAA constitue donc une mesure de sécurité supplémentaire pour les titulaires d'assurances-vie luxembourgeoises.

L’investisseur est en droit de se demander si le capital qu’il place sur son assurance-vie luxembourgeoise est réellement en sécurité. Selon Althos, il bénéficie d’un support parmi les plus sérieux pour garantir ses fonds.

Les contrats d'assurance-vie luxembourgeois ne sont notamment pas soumis à la loi Sapin 2, contrairement aux contrats en France. La loi Sapin 2 autorise les autorités françaises à restreindre temporairement les rachats sur certains contrats d'assurance-vie, notamment en cas de crise financière.

Cette mesure ne s'applique pas aux assurances-vie luxembourgeoises, ce qui offre une plus grande sécurité et flexibilité à l’investisseur.

En conclusion, le triangle de sécurité est un élément essentiel de l'assurance-vie luxembourgeoise. Il offre une protection solide du capital grâce à la séparation légale et physique des actifs et à la surveillance régulière par le Commissariat aux Assurances (CAA).

Par ailleurs, le super privilège garantit la priorité absolue des bénéficiaires en cas de défaillance de la compagnie d'assurance.

Althos considère que ces caractéristiques font de l'assurance-vie luxembourgeoise un support d'investissement extrêmement avantageux pour les investisseurs en quête de sécurité et de protection de leur patrimoine, et les accompagne dans l’ouverture et la gestion de leur contrat.

Dans la plupart des cas, l'État ne peut pas saisir le capital d’une assurance-vie. Encore moins au Luxembourg où l’investisseur bénéficie d’une protection accrue de son capital et de garde-fous, notamment en cas de crise financière ou de difficultés économiques.

En réalité, les sommes présentes sur votre contrat sont considérées comme propriété de l’assureur. Seule la Justice peut dans certains cas autoriser l’administration fiscale à saisir un contrat :

- S’il est prouvé que le souscripteur a organisé de manière volontaire son insolvabilité en opérant des versements sur son contrat.

- Si le souscripteur n’a pas payé ses impôts, l’administration fiscale peut contraindre l’assureur à reverser tout ou partie du capital au Trésor public.

Le titulaire du contrat prendra aussi garde à rédiger avec précision sa clause bénéficiaire pour que le capital ne soit pas saisi au moment du décès et soit bien transmis aux bénéficiaires désignés.

Un conseiller Althos peut aider à vérifier tous les aspects de protection d’un contrat d'assurance-vie pour éviter ces désagréments.

Certains contrats d’assurance-vie ne pratiquent pas de frais de sortie. En revanche, vous payerez forcément des frais de gestion dès l’instant que vous effectuez un versement sur une assurance-vie. Ces frais de gestion se situent généralement dans une fourchette de 0,3 à 1 % des encours, avec des variations selon les supports (fonds en euros ou unités de compte).